一文读懂财报中的职工薪酬信息

鹏风理财师事务所:如果你想成为一名越来越优秀的股票投资者,那么财务分析的一些基本技能和技巧必须掌握。优秀的财务分析能力虽然不能保证我们投资一定会成功,但他可以帮我们大大提高投资的确定些和淡定应对市场波动的底气。所以不要嫌Tonlin的文章专业术语和图表多。耐心点,多读几遍,把他分享的东西一点点吸收,学以致用起来吧!

作者简介:Tonlin 男,江苏人,鹏风理财师事务所财务分析师。本科毕业于中国政法大学,上海财经大学财务管理硕士,会计师职称,中国注册会计师(cpa)持证会员。个人兴趣领域:资本市场的财务舞弊及财务报表分析。

写在前面

本文为萌T总结的财报阅读技术篇,关注“职工薪酬信息如何在财报中获取”的问题。关注职工薪酬信息,有助于迅速了解上市公司是否属于劳动密集型企业,也有助于验证公司的各种战略口号。如果一个公司的研发人员工资水平在下降,或者在同行业中没有竞争力,作为投资者,我们就很难相信他们宣称的“技术导向战略”。读完本文,你可以回答如下几个问题:

1-该公司整体薪酬水平几何?

2-毛利率影响因素判断,人工占比是在上升还是在下降?(也可能因为信息未予披露而无法作答该问题)

3-研发人员平均薪酬几何?研发人员/技术人员的薪酬在整个企业里占的比重?

4-其他。

一、上市公司今年用人总共花了多少钱?

上市公司用人费用,包括给员工发的实发工资、代扣代缴的个税社保和公积金等;也包括公司承担的社保和公积金等。

这个总数可以通过查阅如下两项对比确定:

(一)合并现金流量表中的“支付给职工以及为职工支付的现金”:

该部分数据一般比较准确,不太会遭到管理层操纵。注意:该数据口径包括上述全部用工成本,既包括员工到手的工资,也包括代扣代缴的个税社保和公积金,同时包括公司承担的社保和公积金(宁德时代2019年:37亿)。但该数据不包括计入在建工程、开发支出的人工费用,当然遗漏的这部分数据金额较小,也不会单独披露。

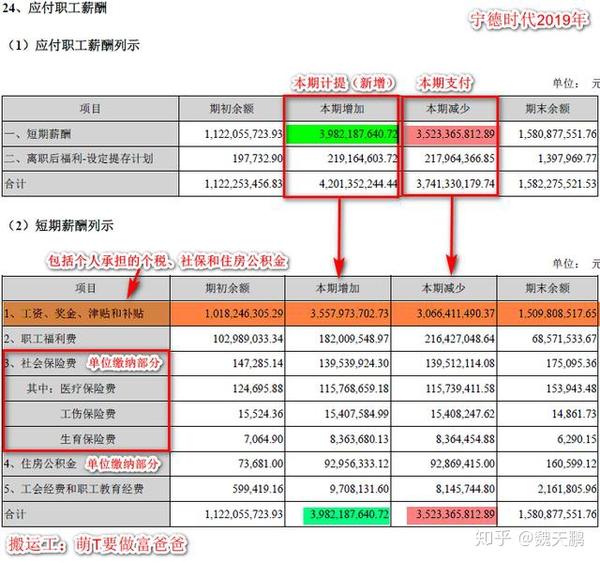

(二)合并财务报表附注中“应付职工薪酬”的当期发生数

在财报中Ctrl+F查询“应付职工薪酬列示”,可以查阅到当年应付职工薪酬的期初余额、本期增加、本期减少和期末余额。其中,“本期减少”基本上为当年支付的职工薪酬;“本期增加”基本上为当年发生的全部人工成本(会计上的应计口径)。

1、应付职工薪酬“本期减少”(宁德时代2019:35亿)

理论上应付职工薪酬“本期减少”应该等于合并现金流量表中的“支付给职工以及为职工支付的现金”加上“当期为在建工程和开发支出等支付的人工费用”。但由于会计处理习惯等种种原因,该数字可能会出现遗漏。所以经常看到应付职工薪酬当期减少数小于“支付给职工以及为职工支付的现金”,但正常情况下偏差不大。

2、应付职工薪酬“本期增加”(宁德时代2019:40亿)

理论上应付职工薪酬“本期增加”反映的当年上市公司计提了多少用工成本。按照职工类别,不同类别的用工成本计入到了不同的费用科目或者成本科目中。关于人员统计,可以Ctrl+F“公司员工情况”,参考宁德时代2019年年报:

同上文应付职工薪酬“本期减少”,很多职工费用可能因为财务记账习惯的问题,绕过了应付职工薪酬这个科目,从而应付职工薪酬这个科目的“本期增加”和“本期减少”可能会出现同步漏记。对于应付职工薪酬“本期增加”而言,体现在其发生额可能会小于各类用工成本的合计数。下文详述各类人员用工成本记在了哪里。

二、各类人员用工成本

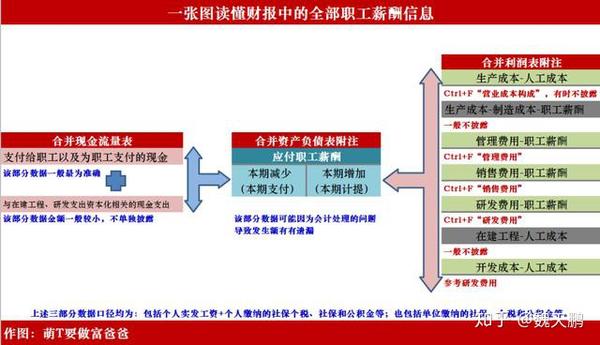

在展示各类人员用工成本之前,我们再把上述思路概览一遍:

上图左侧可以理解为支付端,当年实实在在支付了多少;右侧理解为计提端,当年实实在在发生了多少。左侧为现金制,右侧为应计制。但两者差异不大,而且长期来看是相等的。

现在我们将右侧按照人员类别打开来看:

(一)生产成本-人工成本、生产成本-制造费用中的用工成本

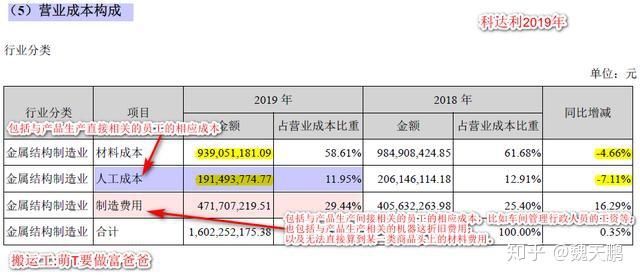

与产品生产直接相关的用工成本会放在“生产成本-人工成本”中,在报表中可以通过Ctrl+F“营业成本构成”来查看企业营业成本中人工成本占了多少。注意这里的人工成本,只包括与产品生产直接相关的一线工人的用工成本;车间管理这一层级的人员记录在“生产成本-制造费用”中,这一类用工成本不会单独披露,而是包括在了制造费用中。当然,有时候制造费用也不会单独披露。让我们看看科达利2019年年报披露的营业成本构成情况:

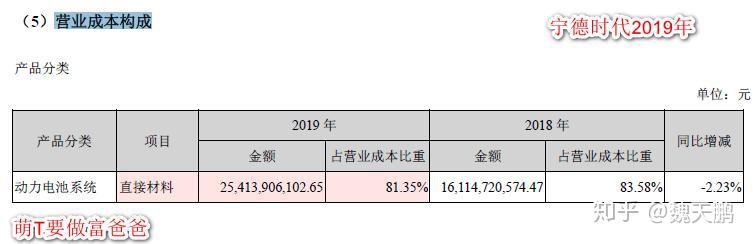

为什么这里选择了科达利展示给读者,而没有继续使用宁德时代,是因为宁德时代在2019年财报中没有公布这类明细费用,只公布了材料成本一项:

(二)管理费用、销售费用和研发费用中的用工成本

管理人员、职能部门(人力资源部、财务部等)的职工相关用工成本放在管理费用-职工薪酬中;销售人员的放在销售费用-职工薪酬中;研发部门技术人员的放在研发费用-职工薪酬中。一般上市公司年报中都会在报表附注中披露,查阅方法就是查阅相关费用的报表附注,参考下面宁德时代2019年三类费用中的职工薪酬情况:

可以简单计算如下:宁德时代技术人员的职工薪酬在整个职工薪酬中占据比例在30%左右;宁德时代管理费用、销售费用和研发费用三类费用中的职工薪酬占总的用工成本比例超过60%;而科达利的直接人工(一线工人用工成本,参考上图,1.91亿)占总的用工成本(当年现金流量表中“支付给职工以及为职工支付的现金”3.6亿)比例高达53%。这一对比可以看出,科达利相对于宁德时代,更符合劳动密集型企业的形象。

(三)、其他职工薪酬

在建工程中的职工薪酬一般不会在财报中披露;开发支出(如有的话)中的人工成本可以查阅研发费用相关附注。股份支付形成的用工成本,暂未在本文中讨论,后面萌T会另行他文详述。

三、结束语

(一)用工成本总的口径,一是参考现金流量表中的“支付给职工以及为职工支付的现金”;另一个是参考报表附注中的应付职工薪酬“本期减少”数。当两者出现差异的时候,尤其是应付职工薪酬“本期减少”数大幅低于“支付给职工以及为职工支付的现金”时,可以考虑更相信后者,即现金流量表中的信息。

(二)各类员工用工成本披露详细程度各个上市公司不一样;各类成本之和理论上等于应付职工薪酬“本期增加”数。同样,当应付职工薪酬“本期大幅减少”远低于“支付给职工以及为职工支付的现金”时,应付职工薪酬“本期增加”和应付职工薪酬“本期减少”中反映的发生数都有被低估的嫌疑。我们可以通过研发人员、生产成本中的人工成本的比重来判断企业是否偏向于劳动密集型企业。

(三)最后再次提醒,无论是上文中提到的应付职工薪酬的“本期增加”、“本期减少”,还是各类费用中的职工薪酬,还是现金流量表中的“支付给职工以及为职工支付的现金”,费用口径上都是既包括实发工资,又包括代扣代缴的个税社保和公积金,同时还覆盖了企业承担的社保公积金等。如果想要倒算税后工资情况,可以除以一个系数,该系数取决于各地社保等费率,也取决于该企业是否完全合法合规缴纳社保等(粗算建议除以1.5)。

鹏风理财师事务所简介:鹏风理财师事务所是一家独立理财顾问机构。首先,我们不是那种带人炒股或炒期货而牟利的团伙,没法帮你快速致富。我们只能帮助你做科学合理的资产配置,让你的家庭资产稳健地保值增值。其次,我们的服务费没想象的那么贵,我们除了有针对高净值家庭的线下会员定制服务,也有针对普通中产家庭的线上社群会员服务。最后,欢迎诚实、正直、好学且有志于做独立理财顾问或行业研究员的朋友加入我们团队!